Aktuelle Themen

Bemessungsgrenzen

Erhöhung der Zuwendungsbemessungsgrenze (ZBG) ab 01.01.2025

Sofern Sie vertraglich mit Ihren Mitarbeitenden vereinbart haben, dass bei der Berechnung des monatlichen Beitrags die satzungsgemäße ZBG Anwendung findet, berücksichtigen Sie ab 2025 bitte Gehaltsbestandteile bis maximal 5.385 Euro bei der Ermittlung des monatlichen Beitrags.

Aus diesem Grund sind eventuell Anpassungen beim monatlichen BVV-Beitrag notwendig.

Konkret bedeutet die Änderung: Zum 01.01.2025 steigt die ZBG von 5.257 Euro auf 5.385 Euro monatlich.

Nachfolgend finden Sie Berechnungsbeispiele.

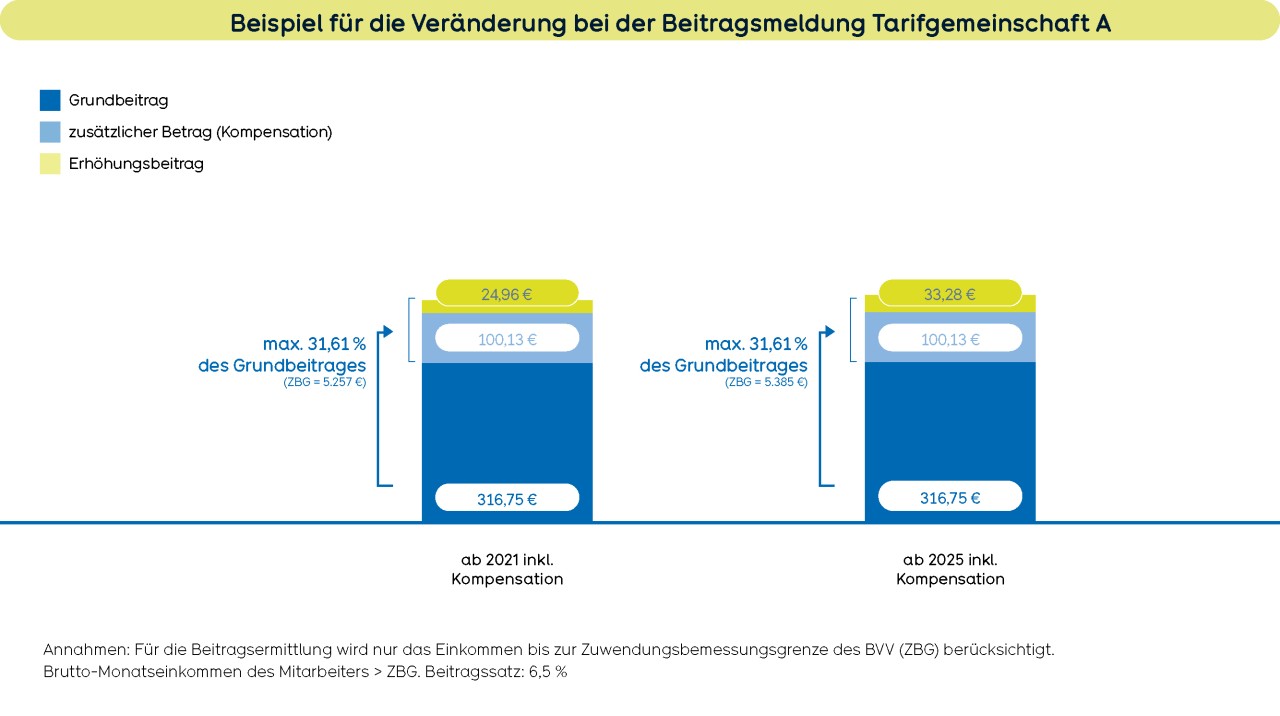

Beispiel für die Tarifgemeinschaft A - prozentuale Beitragsermittlung

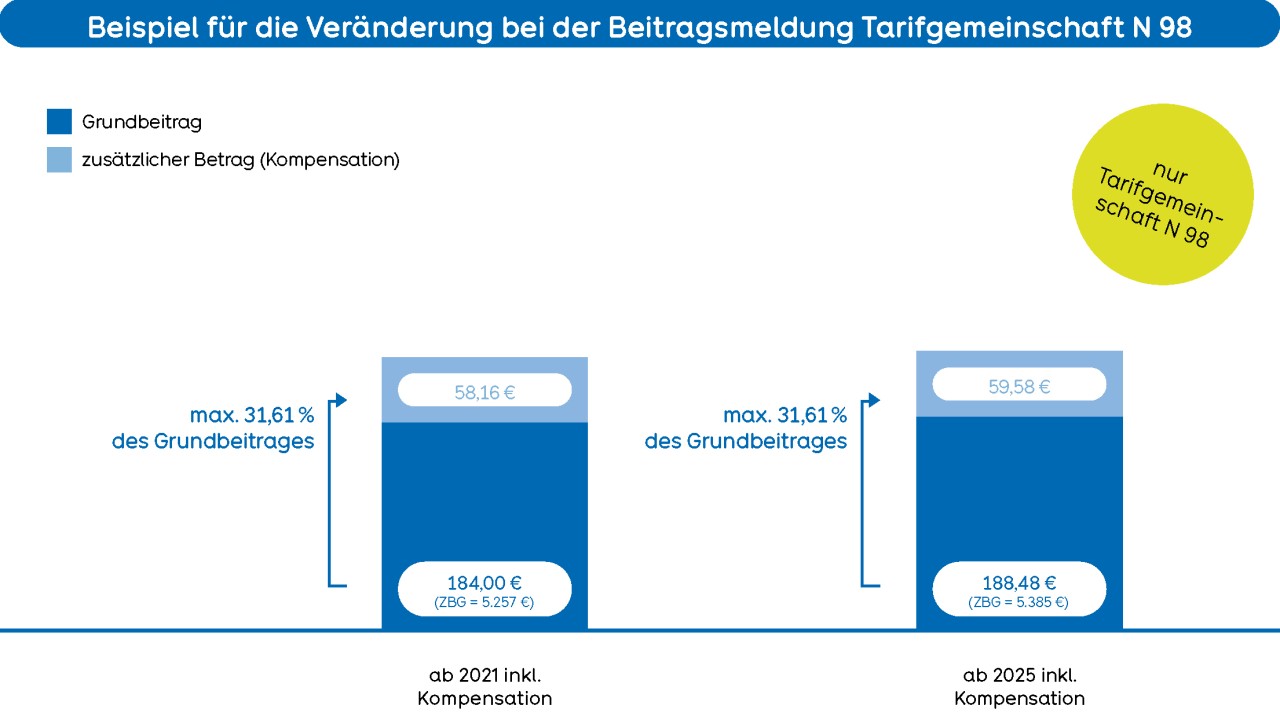

Beispiel für die Tarifgemeinschaft N

Beitragsmeldung - Erläuterungen zu den Tarifkennzeichen

Erhöhungsbeitrag bei der Tarifgemeinschaft A (TGA):

Beiträge, die den Höchstbeitrag der Tarifgemeinschaft A – 316,75 Euro oder die Beitragsklasse 43 (312,40 Euro) übersteigen, sind in einem separaten Erhöhungsvertrag in der Tarifgemeinschaft N zu melden.

Hierfür stehen beispielsweise in der Pensionskasse die Tarife mit den technischen Bezeichnungen DS22 und DS522 (Plus) und in der Unterstützungskasse die Leistungspläne mit den technischen Bezeichnungen RS22 und RS522 (Plus) zur Verfügung. Änderungen können Sie in dem bestehenden Erhöhungsvertrag vornehmen.

Zusätzlicher Beitrag (Kompensation):

Der zusätzliche Beitrag beträgt unverändert maximal 31,61 Prozent des monatlichen Grundbeitrages. Bitte beachten Sie: In der Tarifgemeinschaft A darf der zusätzliche Beitrag maximal 100,13 Euro betragen.

Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung

Die BBG in der allgemeinen Rentenversicherung und in der Arbeitslosenversicherung wird für das Jahr 2025 auf 8.050 Euro im Monat (96.600 Euro im Jahr) festgesetzt.

Bitte prüfen Sie, ob eine Anpassung der Beiträge notwendig ist. Entscheidend ist die Regelung im Rahmenvertrag mit dem BVV beziehungsweise in der Vereinbarung mit dem Mitarbeiter. Sofern Sie die BBG (West) als Obergrenze für die Ermittlung des monatlichen Beitrages vereinbart haben, könnte eine Anpassung notwendig sein.

Auswirkungen auf die BVV-Grundversorgung

- Vereinbarung der Beitragsbemessungsgrenze

- Beiträge steigen

- Vereinbarung Beitragssplit an der Bemessungsgrenze

- Beitragsanteil unterhalb der BBG steigt

- Beitragsanteil oberhalb der BBG sinkt

- Vereinbarung der Zuwendungsbemessungsgrenze

- keine Beitragsanpassung notwendig

Auswirkungen auf die zusätzliche Entgeltumwandlung

- Vereinbarung einer fixen Entgeltumwandlung

- keine Beitragsanpassung notwendig

- Vereinbarung einer dynamischen Entgeltumwandlung (z. B. Umwandlung von 4 Prozent der BBG)

- Erhöhung der Beiträge oder Anpassung der Vereinbarung mit dem Mitarbeiter

Steuerfreibeträge

Durch die Änderung der BBG (West) sind Beiträge an die Pensionskasse ab dem 01.01.2025 bis zu 644 Euro monatlich oder 7.728 Euro jährlich steuerfrei (8 Prozent der BBG). Die Sozialversicherungsfreiheit der Beiträge ist weiterhin begrenzt auf 4 Prozent der BBG. Dies entspricht einem Betrag von 322 Euro monatlich oder 3.864 Euro jährlich.

Anmeldepflichtgrenze

Mitarbeiter mit einem Jahreseinkommen bis zur Anmeldepflichtgrenze (bei Diensteintritt) müssen zur BVV-Versorgung angemeldet werden (sofern vertraglich mit dem BVV vereinbart). Laut Satzungen erhöht sich die Anmeldepflichtgrenze, wenn der Verbraucherpreisindex seit der letzten Anhebung (01.01.2022) um mindestens 8 Prozent gestiegen ist.

Die Anmeldepflichtgrenze verändert sich im Vergleich zum Vorjahr nicht und bleibt bei 150.251,10 Euro.

Anpassung der Beitragsmeldung

Sollte sich bei Ihren Beitragszahlungen an den BVV die Höhe des Beitrags oder die steuerliche Behandlung ändern, ist eine Meldung an den BVV erforderlich. Wir nehmen keine automatische Anpassung vor.

SV-Ersparnis

Weitergabe der gesparten Sozialabgaben

Bei einer Entgeltumwandlung ist der Arbeitgeber verpflichtet, einen Teil der Sozialversicherungsersparnis (pauschal 15 Prozent oder spitz abgerechnet) zusätzlich als Arbeitgeberzuschuss an die Versorgungseinrichtung weiterzuleiten. Grundlage dafür ist das im Jahr 2017 verabschiedete Betriebsrentenstärkungsgesetz (BRSG). Das Gesetz trat zum 01.01.2018 in Kraft.

Für welche Durchführung gilt die Weitergabe der SV-Ersparnis?

Im BRSG werden die versicherungsförmigen Durchführungswege Direktversicherung, Pensionskasse und Pensionsfonds genannt.

Welche Verträge sind betroffen?

- Neuverträge mit Entgeltumwandlung - seit 01.01.2019

- Vor dem 01.01.2019 geschlossene Entgeltumwandlungsverträge - seit 01.01.2022

- Verträge im Rahmen einer reinen Beitragszusage - seit 01.01.2018

Wie erfolgt die Meldung der SV-Ersparnis an den BVV?

Die Weitergabe der SV-Ersparnisse ist über einen Neuvertrag möglich.

Die Meldung an den BVV kann per Datenträger oder mit dem BVV-Abrechnungsformular an uns erfolgen.

Tarifgeneration

Höchstrechnungszins

Das Bundesministerium der Finanzen (BMF) hat für Neuabschlüsse ab dem 01.01.2025 den Höchstrechnungszins auf 1,00 Prozent (bis 31.12.2024 0,25 Prozent) festgelegt. Der BVV hat entsprechend eine neue Tarifgeneration (TG2025) eingeführt.

Welcher Tarif für Ihren Mitarbeiter gilt beziehungsweise ausgewählt werden kann, ist insbesondere abhängig vom Mitgliedschaftsvertrag sowie von der arbeitsrechtlichen Vereinbarung zwischen Ihnen und Ihrem Mitarbeiter.

Tarife

Auszug

| bis 12/2024 | seit 01/2025 | |

|---|---|---|

| Produkt | Techn. Bezeichnung - Tarif | Techn. Bezeichnung - Tarif |

| BVV Altersvorsorge | AE22 - ARLEP/oG 2022 | AE25 - ARLEP/oG 2025 |

| BVV Altersvorsorge mit Hinterbliebenenleistung | AGH22 - ARLEP/mGH 2022 | AGH25 - ARLEP/mGH 2025 |

| BVV Kompaktvorsorge | ||

| Grundversorgung | DN22 - DN 2022 | DN25 - DN 2025 |

| Zusätzl. Entgeltumwandlung | DZ22 - DN 2022 | DZ25 - DN 2025 |

| BVV Kompaktvorsorge Plus | ||

| Grundversorgung | DB522 - DN Plus 2022 | DB525 - DN Plus 2025 |

| Zusätzl. Entgeltumwandlung | DZ522 - DN Plus 2022 | DZ525 - DN Plus 2025 |

Leistungspläne

Auszug

| bis 12/ 2024 | seit 01/2025 | |

|---|---|---|

| Produkt | Techn. Bezeichnung - Leistungsplan | Techn. Bezeichnung - Leistungsplan |

| BVV Altersvorsorge | AEV22 - ARLEP/oG 2022 | RAE25 - ARLEP/oG 2025 |

| BVV Altersvorsorge mit Hinterbliebenenleistung | AHV22 - ARLEP/mGH 2022 | RAH2 - ARLEP/mGH 2025 |

| BVV Kompaktvorsorge | ||

| Grundversorgung | RN22 - N 2022 | RN25 - N 2025 |

| Zusätzl. Entgeltumwandlung | RZ17 - N 2017 | RZ22 - N2022 |

| BVV Kompaktvorsorge Plus | ||

| Grundversorgung | RB522 - N Plus 2022 | RB525 - N Plus 2025 |

| Zusätzl. Entgeltumwandlung | RZ522 - N Plus 2022 | RZ525- N Plus 202 |

Wir sind für Sie da, rufen Sie uns an!

030 / 896 01-591Montag bis Donnerstag 8 bis 18 Uhr,

Freitag 8 bis 16 Uhr

Sie möchten uns lieber schreiben?

Nutzen Sie unser Kontaktformular.